《指引》适用范围

《指引》的适用范围,包括但不限于非公开发行股票、首次公开发行股票时公司股东公开发售股票、通过大宗交易取得的带限售期的股票等。大家熟知的定向增发就属于适用范围内的第一类。接下来我们来深入讨论一下定增限售期股票的估值方式。

为什么要引入“亚式看跌期权”

当前,定向增发股票在流通受限期内估值日的估值采用的方法为摊余成本法(以下简称“摊余法”)。如果估值日当天定增股票市价低于成本价时,按照市价来估值。如果高于成本价,则考虑买入定增股票时的折价,在其剩余期限内平均摊销,每日计提收益。总体来看,摊余法会让定向增发股票的估值波动小于其对应的流通股票市价的波动。

不同的是,《指引》则认为流通受限期的股票估值应当由当前的流通股票的市价和流通受限导致的流动性折扣(LoMD, lack of marketability discount)共同决定,关系为相减:

FV(流通受限股票估值)=S(流通股票市值)×(1-LoMD)

为何会有流动性折扣?流动性折扣的产生源自于两类潜在的损失:一类是购买的流通受限资产如果价格持续下跌,资产最后变现的价格低于成本所造成的损失;一类是购买的流通受限资产如果价格上升,但因为无法立即卖出变现,在流通受限结束后若资产价格下跌所形成的损失。SEC研究表明,纽交所大部分股票的折扣率通常低于30%、OTC平均折扣率为32.6%;MPI研究则表明,在1980年到1998年期间,受限股票相对于公开市场上自由流通的股票,缺乏流动性折扣平均值27%,中位数25%。

那么,如何去估算流动性折扣呢?看跌期权起了作用!这也是《指引》中公式的由来。

当受限期结束时,如果市场价格下跌,则投资者可以通过购入的看跌期权获得损失补偿。该流动性受限股票连同购入的看跌期权形成的组合,等同于投资者持有不存在流动性限制的股票。这就意味着,股票持有人通过购入看跌期权实际上得到了该股票的流动性。因此,投资者购买看跌期权的价值,应该等于缺乏流动性所引致的股票价值折扣额。因此,该流通受限股票的价值等于该股票当天的公允价值减去当日的看跌期权价值。当然,严格意义上,带有看跌期权的非流通性股票比没有看跌期权的流通性股票还是更有价值的。

《指引》对定增股票估值的影响

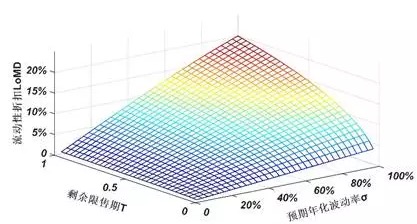

《指引》详细列出了“亚式看跌期权”的计算方式,在这里我们并不重复。细细咀嚼来看,使用“亚式看跌期权”模型估算的流动性折扣LoMD主要由三大参数决定:

剩余限售期T,为估值日至限售期结束之间所包含的自然天数,以年为单位计算;

股票在剩余限售期内的股价的预期年化波动率σ(可由历史股价波动率来预估);

股票预期年化股利收益率q。

当我们设定一个固定的股票预期年化股利收益率(2%)时,得到了如下的3D测算关系

不难发现,当定增股票剩余限售到期时间越长,预期年化波动率越大时,流动性折扣会越大;定增股票越接近到期,预期年化波动率越小时,流动性折扣会越小,甚至趋近于零,定增股票的估值也就越接近流通股票的市值。

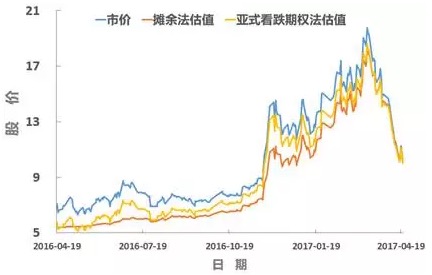

以云意电气(300304.SZ)为例,其最近发行的一年期定向增发股票的流通受限区间为2016年4月19日至2017年4月21日。

测算表明,在流通受限期开始时(2016年4月19日附近),由于离解禁到期时间较长,预期年化波动率较大等原因,亚式看跌期权法估值一度小于摊余法估值。而在2016年11月底时,亚式看跌期权法估值已经无限趋近于市价,远高于摊余法估值。在流通受限期结束时(2017年4月21日附近),摊余法估值、亚式看跌期权法估值均无限趋近于股票本身的公允市价。

新估值的调整

值得提出的是,《指引》自发布之日起实施,采用《指引》对流通受限股票进行估值的基金管理人和相关基金托管人,应当在2017年12月31日前完成《指引》的实施工作。相较于摊余法,亚式看跌期权法估值靠近到当前市价的速度更快,波动率与市价波动率相近,大于摊余法估值;对于跌破发行价的定增票,摊余法估值与市价一致,高于亚式看跌期权法估值。但随着投资标的的到期解禁,新老估值方法与市价都会趋为一致。

据了解,目前大部分定增基金管理人和相关托管人正在对《指引》中的估值标准与要求进行研究,而估值标准切换时点需待后续基金管理人与托管人协商一致后方可确定。

资料引用:

1、《证券投资基金投资流通受限股票估值指引(试行)》

2、李杰、孟祥军 《股权价值评估中流动性缺乏折扣的期权模型方法》

如果您想了解大岩资本更多资讯,敬请关注:大岩资本官方网站http://www.jaspercapital.com

深圳市福田区益田路5033号平安金融中心88层01单元

上海市浦东新区陆家嘴街道富城路99号 (震旦国际大楼)27层

香港中环德辅道中188号金龙中心17楼1701室