13年年初,我写过一篇文章,名字叫做《优者劣也-选择基金之秘诀》,告诫买基金的朋友要对收益排名前三名的基金产品加倍小心,因为这很可能是基金经理赌博且好运气的结果。文章发表之后,很多投资者和我交流选择基金的看法。在和投资者交流的过程中,发现很多投资者对选择好的基金产品存在不少认识误区。这次就延续上次的话题,重点谈一下这些误区,以给投资决策提供些许帮助,甄别良莠。

挑选基金,涉及比较专业的基金评价方法。市场上,有很多专业的基金评价机构。现在,我不想介绍如何对基金进行专业的评价,而是尝试使用通俗的语言,和大家交流一下如何规避选择基金中的误区及如何使用正确的方法。本文所指的基金,可泛指于公募基金、阳光私募基金等各类二级市场投资理财产品。

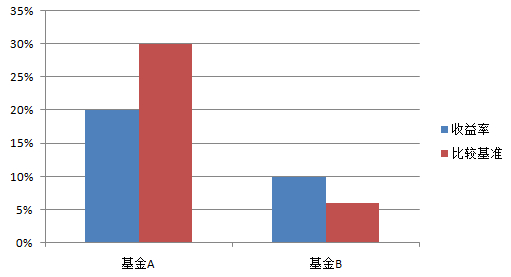

为了说明如何选择基金这个问题,来看基金A和基金B的例子。基金A收益25%,基金B收益10%,单纯从收益率角度,显然基金A要比基金B具有更高的收益。那么,能够简单地说基金A要比基金B好么?

如果理性的分析这个问题,答案显然是否定的,因为很多信息不清楚。比如,基金A是什么类型的产品,哪个投资经理管理的,等等。在实际投资决策中,投资者容易受到情绪的影响,经常犯一些非理性的错误。

选择基金是需要看收益率,但是,仅仅看收益率是不够的,甚至是错误的。原因在于,收益率包含着多种信息,需要把最有价值的信息提炼出来,才能做出一个科学的选择。打一个比方,收益率就像一个面纱,底下掩盖了很多东西。需要把收益率的面纱揭开,通过深入分析收益率背后的信息,才能规避一些不必要的投资风险。下文剖析投资者容易陷入的一些误区。

误区一:只看绝对收益率,不看业绩比较基准

我们投资基金的目的是为了获得投资收益,一只基金的绝对收益率表现是其最直观的“成绩单”。业绩比较基准就是判断这份“成绩单”是否“及格”的一个重要参考因素。

举一个直观的例子,基金A的收益率为25%,其同期业绩比较基准的收益率为30%。基金B的收益率为10%,其同期业绩比较基准收益率为6%。只看收益率的话我们肯定会认为A是绝对优于B的。

但在考虑到业绩比较基准以后可能改变我们的看法。比如,这里的基金A可能是黄金基金,30%的比较基准是当年的金价上升幅度。基金B可能是债券基金,6%是全债指数收益。基金A的收益率比其比较标准低5%,而基金B的表现比其比较标准高4%。虽然基金A的绝对收益率比基金B的高,但其表现实际上是低于比较基准的,是“不及格”的。相反基金B虽然绝对收益率没有基金A高,但是,显而易见的是,基金B的表现比基金A好很多。

在职业基金经理的眼里,基金的业绩回报经常被分解成市场收益和超额收益两块。所谓市场收益,就是市场整体表现给我们带来的回报,这个收益可正可负,其结果不在单个或几个投资者的控制范围内,而职业基金经理可以根据客户的风险喜好调整其仓位对市场的风险敞口或暴露,也就是常说的贝塔值。而超额收益,简单来说,就是职业基金经理从市场中获取的额外回报。提供超额收益才是投资者支付管理费用和业绩报酬的意义所在,也是职业基金经理工作的核心任务。因此,对基金产品感兴趣的朋友,在考察一只基金产品的时候,最先应该考量的是这只产品能否提供超额收益。

超额收益的计算方法也很简单,首先管理人在产品设计时选取适当的比较基准,例如股票产品可以选择沪深300或中证500等指数,其超额收益便等于产品本身回报减去比较基准的回报。

在上文的例子中,基金A和基金B的超额收益则分别是-5%和4%。超额收益越大,基金经理的主动管理能力就越强,投资者在此产品中获得的价值也越大。从超额收益因素来讲,我们会得出相反的结论,基金B优于基金A。

误区二:只看绝对收益,不看风险

投资者另外一个容易犯的错误就是只关注基金的绝对收益,而不关注当中的风险。

我们经常发现,一只基金产品净值在大盘涨时涨得很快,收益很高。此时如果我们盲目地去追买收益率最高的产品是一件危险的事情,因为当大盘下跌时这种收益率奇高的基金往往会以更快的速度下跌,下跌的幅度比其业绩比较基准可能大很多。投资者如果投资这种资金将会承担比较高的风险。

那我们怎么去衡量某只基金的收益所承担的风险呢?简单有效的办法是把收益的波动率作为衡量风险的指标。收益波动率是对收益变化幅度的测量。收益的波动率越大,说明基金承担的风险越大。

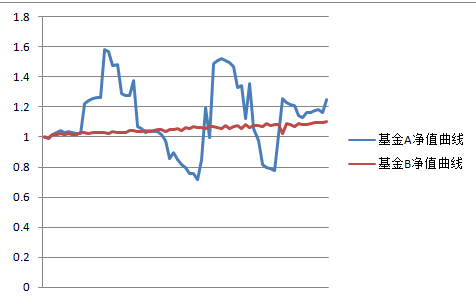

假设基金A和基金B有相同的比较基准,但净值曲线的路径不同。基金B的净值曲线比较平稳,每周上涨或下跌的幅度较小。相反地,基金A的净值曲线就像过山车一般大起大落,这一周涨了很多下一周又下跌不少。如果一个月后两者的收益率相等,作为投资者会选择哪只基金呢?显然,在收益率相等的情况下我们会选择波动率小的,这样至少避免了收益率的大幅上下波动时所带来的心理压力。此外,即使投资者的心理承受能力较强,仍会倾向选择低波动率产品。原因在于,在投资者需要资金而被迫赎回产品份额时,高波动率的产品意味着有较大的可能会以亏损“割肉”方式赎回。

如果基金A和基金B的比较基准是不同的,那么情况复杂些。这时,需要比较超额收益的累计净值,看看超额收益曲线是不是平稳向上的。

从风险因素来讲,我们同样会得出相反的结论,基金B优于基金A。

误区三:关注最大回撤,但不了解其局限性

很多投资者,甚至很多专业人士在进行交流的时候,经常提到的一个概念是:最大回撤。最大回撤表示一只产品在一段时间内资产净值最大的下跌百分比。最大回撤这个概念简单易懂,便于交流,在国内投资界中被广泛接受,很多投资者就把最大回撤这个指标等价为风险。然而,使用最大回撤作为风险衡量的标准不够严谨,存在两个严重缺陷。

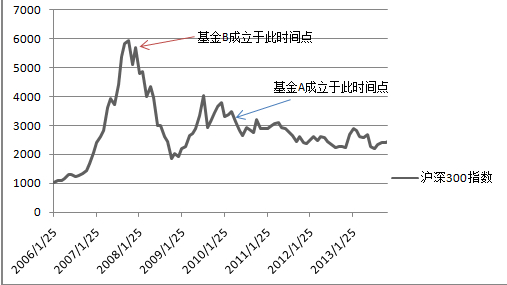

第一、最大回撤和运作的时间长短相关。在相同的风险水平下,基金运作的时间越长,最大回撤可能越大。这是因为,基金运作的时间越长,其出现净值下跌的“机会”就越多,最大回撤值就越可能大。例如,基金A成立于10年,基金B成立于07年,如果由同一个基金经理使用相同的策略管理两个基金,经历了08年市场大幅下跌的基金B必定会有更大的最大回撤值。因此,当我们比较基金的最大回撤时,至少需要用相同的时间段或至少相等的时间长度进行比较。

仅关注最大回撤大小,我们会认为基金A优于基金B。但考虑到成立时间因素,会得到相反的结论。

第二、最大回撤使用的数据较少,衡量风险不够全面。计算最大回撤需要利用的信息较少,所得出的结果是一个单独的数据点,不太具备统计上的意义。最大回撤最好作为衡量风险的一个补充或辅助指标,而不是衡量风险的一个核心指标。

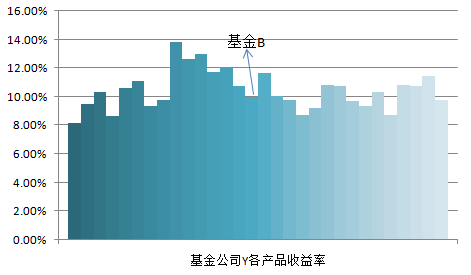

误区四:只关注明星产品,忽略公司整体表现

有些公司旗下的产品众多,当中有一两只表现优异,而其余产品的表现则都是表现平平或惨不忍睹。刚开始接触基金的投资者,可能会因为在排行榜上看到某只产品表现良好,位于前列,因而便觉得该基金公司的水平高。

这是一个明显的认识上偏差。按照下面的例子,不难明白这一道理。

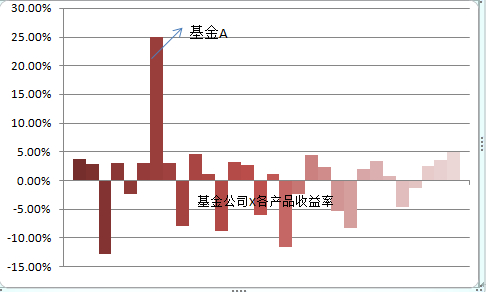

假设基金A所属的基金公司X旗下产品有30只,表现出众的只有单单基金A这一只产品,投资者关注到了这只明星产品,而其余表现差的产品因为没有上榜而被忽视。

反观基金B所属的基金公司Y发行了30只产品,而30只产品的排名都在中上游,表现相当稳健,但因其不是处在排名的最前方位置,投资者往往会忽略了这些优秀产品的存在。

事实上,排名在最前的某只产品并不一定代表该公司的整体投研水平或投资能力是最高的。原因在于,里面包含了许多随机的因素,不能排除有赌博或运气的成份在其中。如果我们想评判一家基金公司的表现和水平,不能只看某只产品有多优秀,旗下其他产品的历史表现也需要研究。投资者购买某一“明星”产品,比如基金A,很有可能在购买后业绩就变脸,潜在的风险较大。相反,购买基金B所属公司Y发行的产品,更容易“笑到最后”。

从公司整体表现来讲,同样我们会得出相反的结论,基金B优于基金A。

正确的方法—靠谱比率

上文,提到了选择基金的几个误区。可简单总结为,不能仅依赖收益率,而应多进行一些分析,多了解产生这些收益率背后的东西。这样,可以有效避免陷入很多投资陷阱。

推荐采用夏普比率或信息比率来分析,这是一种简便、易于使用的定量分析指标,能够有效地避开上文提到的几个误区。在一些情况下,基金产品的夏普比率或信息比率不会直接披露,投资者需要自行计算或向客户经理、基金评价机构索取。

夏普比率,可俗称为靠谱比率。夏普与靠谱,比较谐音。更重要的是,靠谱比率传达了夏普比率的主要含义,易于理解和记忆,容易和普通投资者交流。高夏普比率或信息比率的产品可持续性强,更能经受考验,更靠谱,投资这样的产品会感觉更踏实。高的收益率很多情况是“赌”出来的或运气使然。然而,能制造出高夏普比率/信息比率业绩的公司,仅仅依靠运气因素或赌博方式的可能性较小。高夏普比率或信息比率的产品,具有较高可能性重复过去类似的业绩。换句话说,高夏普比率或信息比率往往表明投资经理或所属公司有真东西,一般经得起考验,产品业绩更容易趋同,被基金经理或销售经理忽悠的可能性较小。

夏普比率(Sharpe ratio)或信息比率,通俗地讲就是调整风险后的收益,类似于收益风险比。采用无风险收益率作为比较基准时,使用夏普比率比较恰当。比较基准为HS300指数收益率等非无风险收益率时,使用信息比率更为恰当。当然,如果计算信息比率选用的比较基准为无风险收益率,那么信息比率就变成夏普比率。

如果夏普比率或信息比率高,采用杠杆即可很简便地提升收益率而不需改动投资策略,代价是波动率也会相应地提升,或投资风险会加大。投资者需要在风险与回报之间进行一定的权衡,选择风险可承受的基金产品。

无论是在国内还是国外,长期来看,比如至少一年期限,能实现靠谱比率超过2的投资业绩,可持续性很高,难度也很大。投资者应该密切关注,这类能长期实现靠谱比率超过2的基金;我们不建议投资者投资任何靠谱比率低于0.5的基金。

如果您想了解大岩资本更多资讯,敬请关注:大岩资本官方网站 http://www.jaspercapital.com

深圳市福田区益田路5033号平安金融中心88层01单元

上海市浦东新区陆家嘴街道富城路99号 (震旦国际大楼)27层

香港中环德辅道中188号金龙中心17楼1701室